Galego

Galego

Unha das 60 fábricas de Dean Foods en EEUU

A situación de bancarrota na que se atopan Dean Foods e Borden Dairy, as dúas principais industrias lácteas de EEUU, é unha chamada de atención nun sector que ten que transformarse a medida que o fan os gustos do consumidor ou a poder ser mesmo antes, anticipándose a eses cambios nos hábitos de alimentación da poboación.

Adaptarse ou morrer. Iso parece ser o dilema para os dous xigantes lácteos americanos, con historia centenaria e unha traxectoria unida á súa finalidade orixinaria (recoller o leite dos gandeiros e facela chegar aos habitantes das cidades) e que non foron capaces de diversificar a tempo.

Porque a pesar de tratarse de macroempresas cotizadas, a quebra de Dean Foods e de Borden Dairy non se debe a movementos especulativos de perigosos brokers nin a un martes negro na bolsa de Wall Street senón á diminución da cor branca na bolsa da compra da familia media americana, onde cada vez ocupa menos oco o leite.

Dean Foods e Borden Dairy, as dúas macroempresas lácteas texanas con sede en Dallas, que posuían a maior cota de mercado no conxunto de EEUU, foron as máis damnificadas polo acusado descenso da inxesta de leite nos fogares nos últimos anos, unha caída case á metade no último medio século.

O consumo de leite per cápita en EEUU descendeu un 30% nos últimos 20 anos

Desde 1975 ata a actualidade, o consumo de leite líquido por persoa en EEUU baixou máis do 40%. Segundo o Departamento de Agricultura, os estadounidenses consomen de media un 26% menos de leite que hai 20 anos. En 1996, cada estadounidense bebía 91 litros de leite, mentres que en 2018, o consumo caeu a 64 litros. Unha tendencia decrecente que lonxe de frearse seguiu producíndose con máis forza: as vendas de todos os tipos de leite de vaca (enteira, semidesnatada e desnatada) caeron unha media dun 6% por ano, nos últimos 4 anos, segundo os datos do Goberno americano.

A forte competencia doutras bebidas de orixe vexetal como as de avea, soia e améndoa (ás que se sumaron outras como as de liño, coco ou anacardo), utilizadas como sustitutivos do leite por unha parte cada vez máis grande de consumidores americanos, así como os cambios nos estilos de vida e nos produtos que se toman para almorzar, terían provocado esta caída do consumo de leite. O consumidor está a substituír o tazón de cereais pola mañá por barras de proteínas e almorzos para levar. As preocupacións polo benestar animal tamén axudaron a que os compradores busquen alternativas ao leite e outras bebidas como os tés e refrescos, que cada día presentan maior variedade, tamén afectaron ao consumo de leite.

Menos leite pero máis queixo

Dean Foods posúe 50 marcas

O negocio fundamental de Dean Foods é o leite líquido (supón o 67% das súas vendas), polo que a caída do consumo de leite en EEUU tivo un balance devastador nos seus resultados económicos (nos últimos 8 anos as vendas da empresa caeron en 7 deles) e, do mesmo xeito que as vendas da compañía, as súas accións na Bolsa tamén se desplomaron, en concreto, un 80% no último ano.

O leite, que se servía a miúdo aos nenos durante as comidas en Estados Unidos, era ata hai pouco un elemento imprescindible nas mesas americanas pero foi deixando sitio aos refrescos ou aos sustitutivos vexetais (as vendas de bebidas de avea multiplicáronse por 6 nos últimos dous anos en EEUU).

Con todo, en conxunto, o consumo de lácteos está a incrementarse en EEUU, porque á vez que descende a venda de leite líquido aumenta o consumo doutros produtos derivados como o queixo, unha diversificación que non foron capaces de acometer a tempo moitas empresas.

O 67% das vendas de Dean Foods procede do leite líquido, con 60 plantas en 29 Estados americanos

Porque a pesar da tendencia á baixa no consumo de leite líquido, o mercado lácteo seguiu medrando en EEUU nas últimas décadas grazas ás maiores vendas doutros produtos como iogures ou queixo. O consumo total de produtos lácteos per cápita sitúase nos Estados Unidos en 274 quilos por persoa e ano tendo en conta tanto leite líquido como derivados (na UE a media é de 303 quilos).

Por iso, se se teñen en conta outros alimentos como os iogures e, sobre todo, o queixo, o consumo de lácteos aumenta en Estados Unidos. O Departamento de Agricultura de Estados Unidos (USDA) calcula que nesta década a demanda de queixo incrementarase como consecuencia dun maior consumo de comidas preparadas e o crecemento do consumo de comidas fora do fogar, mentres que é probable que continúe en descenso o consumo per cápita de leite no longo prazo.

Redución de granxas pero aumento de produción

Estados Unidos é un dos países con maior tradición no sector do leite e os produtos lácteos. Conta con importantes organizacións como a Federación Nacional de Produtores de Leite (NMPF, polas súas siglas en inglés), que engloba aos granxeros agrupados nas cooperativas lácteas de Estados Unidos, protagonistas tamén da industria leiteira estadounidense; o Consello Nacional de Produtos Lácteos (NDC), fundado fai máis dun século, en 1915, e destinado a fomentar o consumo de leite e derivados entre a poboación; ou o Consello de Exportación de Lácteos dos Estados Unidos (USDEC), pensado para abrir mercado á industria láctea americana no exterior.

No último século EEUU reduciu á metade o número de vacas pero dobrou a súa produción de leite. As 37.000 granxas actuais moxen 95 millóns de toneladas ao ano

Cunha ampla capacidade de produción de leite e con recursos ao seu favor, como a dispoñibilidade de terra, a profesionalización e mecanización e a adopción de prácticas agrícolas modernas, as granxas estadounidenses aseguran a posición do país como o maior produtor de leite de vaca a nivel mundial. Con 9,5 millóns de vacas repartidas en 37.000 granxas, EEUU produce máis de 95 millóns de toneladas de leite ao ano.

Durante o último século, a produción leiteira de Estados Unidos experimentou diversos cambios que van desde unha profunda redución no total de vacas (en 1920 había case o dobre de vacas que hoxe) e un aumento próximo a seis veces a produción media por animal (que fixo que a produción nos últimos 100 anos se dobrase) á redución constante do número de granxas e o aumento do seu tamaño (nos últimos 15 anos as explotacións estadounidenses dobraron o número de cabezas, pasando de ter 120 vacas a 251 de media).

A maioría das granxas americanas son de propiedade familiar, aínda que tras varias xeracións funcionan como auténticas empresas dado o seu volume e o seu grao de profesionalización

Desde 1970 en Estados Unidos desapareceron un millón de granxas leiteiras. En 2018, o número de explotacións diminuíu un 6,9%, redución moi superior á de 2017 (3,9%). Pero iso non impediu que a súa produción de leite siga incrementándose de maneira notable. Só nos últimos 20 anos (1997-2017) a produción lactea en EEUU aumentou un 28% e o crecemento acumulado de produción entre 2005 e 2015 alcanzou os 14 millóns de toneladas.

Este incremento debeuse á mellora da produtividade nas granxas e ao seu aumento de volume e tamaño. A metade das explotacións leiteiras de EEUU son granxas industriais con máis de 1.000 vacas e outro 20% sitúanse entre as 300 e as 1.000 cabezas. As granxas familiares de menos de 100 cabezas representan xa menos do 15%.

Andersen Dairy, en Idaho, unha granxa americana familiar con 1.800 vacas en produción

A media de produción por vaca sitúase hoxe en EEUU en 10.150 quilos ao ano (máis do dobre dos 4.400 quilogramos por vaca estadounidense en 1970), fronte aos 6.200 de media na UE, 5.800 en Australia ou 4.100 en Nova Zelandia, segundo os datos do Departamento de Agricultura de EEUU.

O leite prodúcese en todo EEUU, pero a tendencia actual demostra que a produción estadounidense de leite está a trasladarse cara á parte occidental do país desde os Estados do sueste e nordés. Máis da metade do volume de leite procede xa de 5 dos 50 Estados que forman o país, en concreto de California, Wisconsin, Idaho, Nova York e Pensilvania.

A metade do leite producido en EEUU procede de 5 Estados, con California e Wisconsin á cabeza

Wisconsin é o Estado con maior número de explotacións dos Estados Unidos (8.500, un 23% do total) e foi o maior produtor ata os anos 90, cando California tomou a dianteira. O sector lácteo californiano caracterizouse por explotacións de gran tamaño (máis de 200 vacas) e a súa produtividade viña sendo a máis alta de EEUU (10.194 litros/vaca/lactación).

Con todo, en 2017, varios estados superaron a California en produtividade. Michigan é agora o Estado coa produtividade máis alta por vaca, 11.521 litros/vaca/lactación, e Wisconsin, Nebraska, Iowa, Nova York e Kansas tamén superan a produtividade de California. As condicións climáticas de California favoreceron o crecemento da produción de leite e a mellora continua da produtividade das vacas, con todo, as limitacións ambientais introducidas polo Goberno do Estado de California dificultaron o establecemento de novas explotacións leiteiras.

Exportación como destino en auxe dos produtos lácteos americanos

Estados Unidos é un país eminentemente exportador de produtos lácteos. O seu consumo interno absorbe apenas o 85% da produción do país. En termos comerciais, ao redor do 15% da produción leiteira de Estados Unidos é vendida no exterior, o que quere dicir que un de cada sete litros muxidos nas granxas leiteiras do país expórtase. México, o sueste asiático e Canadá seguen sendo os principais destinos dos produtos lácteos estadounidenses nun mercado global no que China gaña peso polo incremento do consumo de leite por parte da poboación do xigante asiático, onde a media está aínda en só 34 litros por persoa e ano.

Un de cada 7 litros muxidos en EEUU é exportado a países como México, Canadá ou o sueste asiático

Estados Unidos é o maior produtor e exportador de queixo no mundo, só superado pola suma dos 27 países da Unión Europea xuntos. Aos queixos orixinais americanos, como o monterey jack ou o colby, sumáronse outros de estilo europeo como o cheddar ou a mozzarella producidos tamén por empresas americanas.

EEUU é tamén o país líder a nivel mundial en produción e exportación de leite desnatada en po, igual que de soro, con máis dun millón de toneladas de soro producidas anualmente. O valor das exportacións estadounidenses de leite en po desnatado (LPD) aumentaron en 2019 e representaron ao redor do 25% do valor total dos lácteos exportados, debido ao incremento na demanda mundial (sobre todo China, Filipinas e Indonesia).

Axudas estatais e política de aranceis de Trump

Os casos de Dean Foods e Borden Dairy foron os máis soados pola súa dimensión, pero non os únicos. De setembro do 2018 a setembro de 2019 producíronse en EEUU un total de 580 solicitudes de bancarrota agrícola, a maior cifra desde 2011 e un 24% máis que os 12 meses anteriores, segundo os datos da Federación Estadounidense da Oficina Agrícola. O estado de Wisconsin, que se atopa entre os cinco principais Estados produtores de leite de EEUU, tivo o número máis alto de quebras, un total de 48.

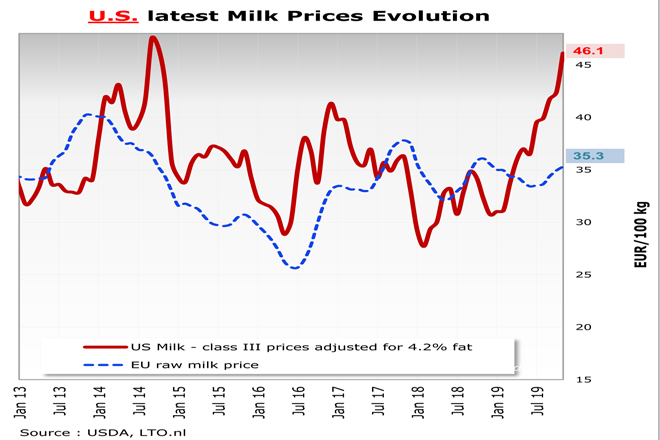

O prezo do leite en orixe incrementouse ao longo de 2019 un 50%, desde os 31 céntimos de euro en xaneiro aos 46 céntimos de novembro

O Goberno de Estados Unidos, para apoiar tanto aos produtores como á industria, desenvolve unha política agraria que conta con cinco alicerces: o Programa de Apoio de Prezos a Produtos Lácteos (Dairy Product Price Support Program); os pagos directos conforme ao Programa de Perda de Ingresos Leiteiros; o Programa de Pedidos Federais; o Programa de Incentivo ás Exportacións de Lácteos; e o Programa de Continxentes Arancelarios sobre as Importacións leiteiras, que o presidente Donald Trump endureceu para produtos como o queixo procedente de países da UE á vez que negociaba novos acordos vantaxosos para as exportacións norteamericanas a México ou China.

Gráfico coa evolución do prezo do leite en orixe en EEUU e na UE nos últimos anos

O Departamento de Agricultura de Estados Unidos (USDA) subsidia con 100 millóns de dólares anuais aos produtores lácteos a través do Programa de Cobertura da Marxe de Productos Lácteos (Dairy Margin Coverage Program). Autorizado pola lei agrícola 2018, o DMC substitúe o Programa de protección de marxe para produtos lácteos (MPP-Dairy). O programa ofrece protección aos produtores de lácteos cando a diferenza entre o prezo total do leite e o custo medio do alimento cae por baixo dunha certa cantidade de dólares seleccionada polo produtor. Trátase dun seguro voluntario ao que se adscribiron xa máis de 10.000 granxas, que representan máis dunha cuarta parte das explotacións lácteas existentes en EEUU.

Pero o tirón das exportacións e as últimas bancarrotas agrícolas no país fixeron aumentar os prezos do leite (un 50%) e o queixo (un 40%) en 2019, tras sufrir caídas significativas nos últimos anos. Os produtores lácteos tiveron que enfrontarse desde 2014 a cinco anos consecutivos de prezos baixos con algunha subida estacional puntual, pero en 2019 o prezo do leite cru pasou de situarse no mes de xaneiro en 31 céntimos de euro por litro a pechar o ano en 43,4 céntimos, despois dun descenso do 6% no mes de decembro con respecto a novembro, onde os prezos en orixe alcanzaron o récord dos últimos anos con 46,1 céntimos por litro. Os custos de produción, cun sistema moi intensivo pero abaratado coa produción de cereais e forraxes nas propias explotacións, sitúanse ao redor dos 30 céntimos por litro, polo que a marxe actual para os gandeiros americanos é de entre 10 e 15 céntimos.

A caída en cadea de dous xigantes centenarios

Dean Foods, o maior procesador de leite de Estados Unidos, declarouse en bancarrota en novembro. Detrás da súa decisión, o descenso de vendas asociado a décadas de caída no consumo de leite en EEUU, unha tendencia á que non foi capaz de adaptarse. “A pesar dos nosos mellores esforzos para facer que o noso negocio sexa máis áxil e rendible, seguimos impactados por unha contorna operativa desafiante marcada por continuos descensos no consumo de leite de consumo”, xustificou Eric Berigause, presidente da compañía, nun comunicado no momento de presentar a declaración xudicial de quebra, o pasado 12 de novembro.

![]()

Dean Foods xorde en 1925 cando Samuel E. Dean compra unha planta de procesamento de leite en Illinois. Hoxe dá emprego a 16.000 persoas e opera 60 fábricas en 29 Estados americanos. Conta con marcas propias, como son Dairy Pure, Meadow Gold, TruMoo, Friendly’ s e Land Ou’ Lakes, presentes en todos os supermercados do país. Cada día a súa frota de 8.000 camións e cisternas percorre as estradas estadounidenses tecendo unha rede que a compañía foi aumentando ao longo de décadas coa adquisición de produtores rexionais.

Pero á súa cómoda posición de dominio do mercado foille saíndo competencia, o que incrementou o prezo do leite nas granxas. Dean Foods, que ten 50 marcas de produtos lácteos, tivo que afrontar a crecente competencia das marcas propias dos distribuidores, sobre todo Walmart. A apertura dunha planta de procesamento de leite en Indiana por parte de Walmart hai un ano supuxo un grande golpe para a compañía, xa que Walmart, que era un dos maiores clientes de Dean Foods, deixou de mercar leite a Dean Foods despois de construír a súa propia planta leiteira.

A caída das vendas (dun 7% en 2019), asociada ao descenso do consumo de leite, e o incremento das materias primas (o prezo do leite en orixe) fixo que o beneficio neto da empresa caese en picado un 14% o pasado ano (Dean Foods perdeu diñeiro en oito do últimos dez trimestres). Berigause foi nomeado o verán pasado para tentar endereitar o rumbo de compañía pero aos seis meses viuse obrigado a solicitar protección por bancarrota.

Pero a situación de quebra non é o fin da compañía. No seu comunicado Eric Berigause explica que a decisión de utilizar a protección que lle facilita o proceso xudicial de quebra, en virtude do Capítulo 11 do Código de Bancarrota de EEUU, ten por finalidade responder aos seus acredores mentres tratan de vender o seu negocio. A empresa podería ser vendida a Dairy Farmers of America Inc., a maior cooperativa de leite en EEUU, propiedade de máis de 8.000 gandeiros lácteos de todo o país e que xa se encarga de producir o queixo da marca Borden.

Dean Foods podería ser vendida a Dairy Farmers of America, a maior cooperativa de leite en EEUU, propiedade de miles de gandeiros

Como parte do proceso de bancarrota, a compañía obtivo 850 millóns de dólares en financiamiento dos seus prestamistas para manter a empresa en funcionamento mentres atopa comprador. “As accións de quebra que anunciamos están deseñadas para permitirnos continuar servindo aos nosos clientes e operar de maneira normal mentres traballamos na venda do noso negocio”, explicou Eric Beringause, quen admitiu as conversas con Dairy Farmers of America.

Incremento do custo da materia prima

![]() Borden Dairy Inc., pola súa banda, é a segunda láctea máis grande do país e tamén una das máis antigas, pois ten a súa orixe en 1857. Transforma 1’9 millóns de toneladas de leite ao ano (equivalente ao 70% da produción láctea de Galicia) nas súas 12 plantas repartidas por todo EEUU, onde traballan 3.300 persoas.

Borden Dairy Inc., pola súa banda, é a segunda láctea máis grande do país e tamén una das máis antigas, pois ten a súa orixe en 1857. Transforma 1’9 millóns de toneladas de leite ao ano (equivalente ao 70% da produción láctea de Galicia) nas súas 12 plantas repartidas por todo EEUU, onde traballan 3.300 persoas.

Contrariamente ao que fixo Dean Foods, o seu principal competidor, Borden posúe un nivel de diversificación máis alto, polo que o impacto do descenso de consumo de leite líquido non tería incluído tanto na súa bancarrota. No seu caso o problema foi a súa situación financeira, cun alto endebedamento por mor de recentes investimentos, e o incremento de prezo do leite en orixe, o que provocou un encarecemento nos seus custos de produción de sobremesas e derivados.

O volume de Borden Dairy equivalería ao 70% do leite producido en Galicia

O director xeral de Borden Dairy, Tony Sarsam, xustificaba tamén a través de un comunicado o pasado 5 de xaneiro a solicitude creba da empresa recoñecendo como “insostible” o seu nivel actual de débeda. “Nos últimos 163 anos, gañámonos a distinción de ser unha das marcas nacionais máis recoñecidas e prestixiosas pero debemos lograr unha estrutura de capital máis viable. Durante os últimos meses mantivemos conversacións cos nosos prestamistas para avaliar unha serie de plans estratéxicos potenciais para a compañía. En última instancia, determinamos que a mellor maneira de protexer á compañía é reorganizarse a través deste proceso supervisado”, admitía.

Na declaración de bancarrota, presentada no Tribunal de Quebras dos Estados Unidos para o Distrito de Delaware, a empresa recoñeceu débedas e pasivos por valor de 500 millóns de dólares. “A pesar dos nosos numerosos logros durante os últimos 18 meses, a compañía continúa impactada polo aumento no custo do leite cru e os desafíos do mercado que enfronta a industria láctea”, explicaba Sarsam.

Fundada en 1857, Borden foi a primeira compañía en facer leite condensado e produce hoxe máis de 35 produtos diferentes

Nunha entrevista no Business Journal, Sarsam afirmou que a bancarrota de Borden non pode compararse coa de Dean Foods. “A nosa situación difire de maneira bastante significativa. Todos os nosos negocios son positivos e estamos a medrar. Dean está a reducirse e a súa presentación foi en gran parte por problemas operativos que non puideron resolver”, explicou.

Fundada en 1857 por Gail Borden Jr., é unha marca estadounidense tradicional que produce máis de 35 produtos. Borden foi a primeira compañía en desenvolver unha patente para o proceso de condensación de leite, así como a primeira compañía en usar botellas de leite de vidro. En 1936, Elsie converteuse na vaca emblema da empresa. Recoñecida como un dos 10 principais iconos publicitarios do século XX, foi recuperada no logo da compañía o pasado ano. En 2019, Borden obtivo o posto número 16 na lista de Forbes das compañías máis reputadas de Estados Unidos.

Gama de produtos de Dean Foods, que engloba zumes, xelados e batidos ademáis de leite

“A industria láctea da Unión Europea salvouse grazas á diversificación”

Jorge Santiso, primeiro pola esqueda, recibindo un galardón no ano 2015

Jorge Santiso Blanco é un experto no sistema lácteo galego e español e perfecto coñecedor da evolución seguida pola industria transformadora en España e en Europa nas últimas décadas. Ademais de profesor da Escola Politécnica Superior de Lugo, este enxeñeiro agrónomo e investigador traballou no IGE, colabora co IDEGA e foi entre 2004 e 2005 director xeral de Industrias Agroalimentarias e Alimentación do Ministerio de Agricultura.

Considera que a situación que se está dando en EEUU, coa bancarrota das dúas principais industrias lácteas, Dean Foods e Borden Dairy, “non ten por que ser extrapolable a Europa”. Afirma que este tipo de quebras “nunca son debidas a unha única causa” e indica que “ademais da baixada de vendas inflúe a situación de endebedamento”, lembrando problemas financeiros similares en empresas como Pascual, Central Lechera Asturiana ou Lactogal.

O leite líquido está á baixa tamén aquí, pero os produtos lácteos non. Ademais de queixo, a manteiga e o leite en po son outros produtos industriais que actúan como soporte pero en Galicia ese paso aínda non se deu

Jorge pon o foco na diversificación: “nos anos 70 e 80 as empresas, tanto en EEUU como en Europa, estaban centradas no leite líquido pero as empresas europeas diversificaron para adaptarse a un mercado que se vía que estaba en caída, polo que no caso das macroempresas americanas quizais lles teña afectado a baixada de consumo de leite por non ter diversificado dabondo”, argumenta.

“Na nosa contorna, a diversificación foi a clave do sostemento da industria láctea europea”, asegura, e pon como exemplo a Lactalis. A empresa francesa da familia Besnier “púxose a fabricar queixos, que é un produto que está en alza”, destaca este experto, que considera “necesaria” ademais a “converxencia” entre as empresas que envasan leite e as que fan queixo.

Déficit histórico na transformación en Galicia

Larsa modernizou as súas instalacións en Outeiro de Rei e Vilagarcía y ademáis de envasar leite fabrica iogures e queixo de barra

“O leite líquido está á baixa tamén en Europa, pero os produtos lácteos non”, indica Jorge, que chama a atención sobre o “déficit histórico en materia de transformación que temos en Galicia” e, aínda que se mellorou algo nos últimos anos “sobre todo polo efecto Entrepinares e porque Larsa tamén está a transformar algo máis aquí“, afirma que 4 de cada 6 litros de leite producidos polos gandeiros seguen saíndo a día de hoxe da nosa comunidade en cisternas sen ser sometidos a ningún tipo de proceso industrial.

Catro de cada seis litros muxidos polos gandeiros galegos das súas vacas seguen saíndo a día de hoxe da nosa comunidade en cisternas sen ser sometidos a ningún tipo de proceso industrial

“Os novos proxectos que elixiron Galicia para asentarse son positivos porque todo o que sexa transformar aquí é necesario”, defende este experto, que explica que “a manteiga e o leite en po son outros produtos industriais que actúan como soporte pero aquí ese paso aínda non se deu”, lamenta. Un claro expoñente neste campo sería a asturiana Reny Picot, única multinacional española do sector lácteo e que apostou pola diversificación e a internacionalización a partir de 1986 como consecuencia da exigua cota láctea establecida para España na negociación de entrada na UE.

En relación ao movemento cooperativo, Jorge lembra que a nivel europeo “as cooperativas danesas, holandesas e irlandesas levaron a cabo un proceso de aumento de tamaño e maior volume e iso deulles fortaleza” mentres, destaca, “en Galicia temos ese camiño tamén aínda por andar”.

69 litros de leite por persoa e ano, 5 máis que en EEUU

A actual fervenza de quebras na industria láctea ten afectado de momento tan só ás empresas americanas e Jorge Santiso non teme un efecto contaxio a pesar da globalización crecente do sector lácteo dos distintos países produtores, aínda que a evolución do mercado a ambos os dous lados do Atlántico mantén similitudes que poderían alertar de riscos tamén para as empresas que envasan e transforman leite no vello continente.

Igual que ocorre en EEUU, o consumo de leite líquido en Europa está a descender mentres, de igual modo, o consumo de queixo aumenta. Segundo os datos oficiais do Ministerio de Agricultura, Pesca e Alimentación, no ano 2010 consumíronse nos fogares españois 3,52 millóns de toneladas de leite envasado, fronte ás 3,19 que se consumiron a peche de 2018. A caída, do 9,6%, chega ao 20% se se compara co ano 2000.

O consumo de leite líquido en España caeu un 10% na última década e o número de persoas que bebe leite enteiro reduciuse a un terzo nos últimos 20 anos

Segundo os datos da Enquisa de consumo nos fogares, cada español bebe de media ao ano 69 litros de leite, unha cifra lixeiramente superior á rexistrada en EEUU (64 litros por persoa ao ano). O 47% da poboación en España bebe leite semidesnatado, o 28% desnatado e só o 25% consome leite enteiro, o gran prexudicado do descenso no consumo de leite líquido, xa que o número de persoas que bebe leite enteiro reduciuse a un terzo nos últimos 20 anos.

Luis Calabozo, director xeral da Federación Nacional de Industrias Lácteas (Fenil), mostrábase con todo máis optimista en setembro pasado no Congreso de Economía Agraria celebrado en Lugo, por unha banda porque considera que o descenso no consumo de leite líquido nos fogares tocou fondo en 2016 e recupérase lixeiramente desde entón, á vez que se incrementa o consumo de derivados lácteos como iogur, batidos ou queixo.

“Non estamos diante dun problema de penetración, xa que practicamente o 100% das familias españolas compra lácteos habitualmente, senón diante dun problema de frecuencia, xa que un certo tipo de consumidor, como mozos e mozas independizados e familias con nenos de máis de 7 anos, non ve xa os produtos lácteos como esenciais dentro da súa dieta, en contra do que pasa coas froitas e verduras, por exemplo, sendo ademais en moitos casos unha redución inconsciente a do consumo de lácteos, xa que o 70% das familias que reduciron o consumo de produtos lácteos nos últimos 2 anos non era consciente de telo feito”, engadía, en base a un estudo encargado pola Fenil sobre hábitos de consumo da poboación baseado na monitorización de centos de familias españolas.

Dependencia do envasado

Liña de envasado na planta de Leche Río no Ceao da súa marca Cremosita

A industria láctea asentada en Galicia mantén ademais outra similitude coas dúas empresas americanas en bancarrota: a súa dependencia do envasado de leite. Aínda que esta situación está a cambiar, coa posta en marcha de proxectos importantes como a planta de Inleit en Teixeiro e a ampliación de Entrepinares en Vilalba, ata o de agora a maioría de fábricas galegas simplemente se dedicaban a encher bricks ou botellas, maioritariamente con leite UHT, ben co seu nome, ben para marcas brancas, e sen outra transformación que a simple uperisación.

Moitas das empresas asentadas en Galicia, centradas ata o de agora en envasar leite simplemente, tratan de diversificar con produtos de maior valor

Esta dependencia entraña un risco que moitas das marcas detectaron e que están a tratar de corrixir diversificando en produtos de maior valor engadido. É o caso das cooperativas galegas coa compra de Clesa, Arquega ou Dairylac; de CAPSA, propietaria de Larsa, coa recente adquisición da quesería Flor de Burgos; ou mesmo de Leche Río, que apostara todas as súas cartas ao envasado de leite e que trata agora de diversificar a través de Leyma.

Maior competencia na adquisición da materia prima

Outra circunstancia que xoga en contra das marcas dedicadas simplemente ao envasado de leite son as marxes estreitas coas que xogan. A distribución aperta con prezos á baixa (unha situación que acaba trasladándose tamén aos gandeiros) pola utilización en moitas ocasións do leite, como elemento de consumo diario que é, como produto reclamo nos liñais dos supermercados.

A entrada no sistema de recollida de leite en Galicia de novos competidores podería incrementar o prezo en orixe, afogando a aquelas marcas que traballan con menores marxes

Por iso, a entrada no sistema de recollida de leite en Galicia de novos competidores podería incrementar o prezo en orixe (como ocorreu en EEUU en 2019 tralas quebras producidas no último ano), unha subida da materia prima que podería afogar ás industrias que só envasan leite fronte ás que a transforman en produtos de maior valor e que, por tanto, traballan con marxes máis elevadas e teñen así maior capacidade para retribuír ao produtor, sempre que o seu leite axústese a unhas determinadas esixencias en canto a calidades (graxa, proteína ou rendemento queixeiro).

Especialización produtiva

Ganderías como A Lagoa Serabel SC, de Xermade, apostaron por razas como a jersei para aumentar o seu nivel de sólidos

Con todo, a abundancia de leite como materia prima en Galicia está a atraer, ademais de a empresas interesadas nos sólidos lácteos (o leite galego contén maiores porcentaxes de graxa), que instalan as súas fábricas aquí para evitar ter que transportar a fracción líquida non aproveitada nos seus procesos industriais, a outras marcas que simplemente están interesadas en envasar leite (e que non priman a graxa e a proteína, esixindo simplemente aos gandeiros cumprir cuns mínimos).

Este criterio, seguido ata hai pouco tamén por Leche Río, é o utilizado por Naturleite, pertencente á cooperativa cordobesa COVAP, que adquiriu a antiga planta de Leite Celta en Meira para envasar, baixo a marca Hacendado, leite para Mercadona e que recentemente acaba de instalar unha liña de envasado de leite fresco coa que fornecer a todos os supermercados da cadea no norte de España.

Nos próximos anos poderiamos asistir en Galicia á aparición de tres tipos de gandeiros distintos: os produtores de sólidos, os centrados en xerar litros e os que apostarían por leites diferenciados

Así, nos próximos anos poderiamos asistir en Galicia a unha diversificación tamén no sector produtor en función das demandas das empresas coas que asinasen contratros de subministración, con gandeiros centrados por unha banda na produción de sólidos, outros en xerar simplemente litros de leite cuns estándares mínimos en canto a calidades e un terceiro grupo que apostaría por produción diferenciada (tanto ecolóxica como leite de pastoreo) para atender a un segmento tamén crecente da demanda tanto por parte do consumidor como dalgunhas industrias interesadas neste mercado.

A fugaz aventura galega da americana Dean Foods coa compra de Leche Celta no ano 2000

Hai algo que une a Dean Foods, a maior empresa láctea americana, agora en bancarrota, con Galicia. Durante 6 anos, de 2000 a 2006 foi a propietaria de Leche Celta. A multinacional americana, por aquel entón denominada Suiza Foods e que aínda mantén colgado na súa páxina web o anuncio da adquisición realizada hai 20 anos ao empresario valenciano Antonio Marchal, propietario das plantas de Pontedeume e Meira, vendería despois estas instalacións á cooperativa portuguesa Lactogal.

Hai algo que une a Dean Foods, a maior empresa láctea americana, agora en bancarrota, con Galicia. Durante 6 anos, de 2000 a 2006 foi a propietaria de Leche Celta. A multinacional americana, por aquel entón denominada Suiza Foods e que aínda mantén colgado na súa páxina web o anuncio da adquisición realizada hai 20 anos ao empresario valenciano Antonio Marchal, propietario das plantas de Pontedeume e Meira, vendería despois estas instalacións á cooperativa portuguesa Lactogal.

Suíza Foods, o nome que mantiña por entón, comprou a empresa a Antonio Marchal por 84 millóns de euros e revendeuna a Lactogal seis anos despois por só 50

Foi o final da aventura europea de Dean Foods, que decidiu volver centrarse no mercado americano. Coa compra das plantas de Leche Celta a multinacional americana pretendía afianzarse no sector español para a continuación, lanzarse ao mercado europeo medrando mediante a adquisición doutras compañías rexionais, como xa antes fixera en EEUU. Logrou ter presenza, ademais de en Galicia, en Cantabria, coa planta de Celta en Meruelo, en Ávila, onde adquiriu outra fábrica, e en Portugal, onde construíu unha instalación de procesamento preto de Lisboa. Pero a empresa, que só logrou facerse co 4% do mercado lácteo español, comezou a dar perdas e os xestores americanos decidiron replegar velas vendendo o negocio a Lactogal por 50 millóns de euros, practicamente a metade do que pagaran 5 anos antes a Antonio Marchal (uns 84 millóns de euros).

Globalización e cambios de dono nas fábricas galegas

Pero máis aló desta relación puntual da industria láctea americana con Galicia, a historia da transformación de leite en Galicia está chea de nomes foráneos. As españolas Mantequerías Arias, Industrias lácteas Leonesas, Puleva, Pascual, Lagasa, Industrias Lácteas Asturianas, CAPSA, COVAP ou Entrepinares, as suízas Ursina ou Nestlé, as francesas Union Laitière Normande, Lactalis, Danone, Sodiaal ou Inleit, a chinesa YeePer, ademais das americanas Kraft ou Suíza Foods procesaron leite galego.

Planta de Naturleite en Meira, adquirida por COVAP para envasar leite para Mercadona

Empresas de Asturias e de León foron as primeiras que buscaron fornecerse na nosa comunidade xa na década dos anos 30 do século pasado, ás que se unirían posteriormente outras industrias de Granada, Burgos ou Valencia. Tralo franquismo empezaron a poñer os seus ollos en Galicia marcas estranxeiras, unha realidade que se multiplicou a raíz da entrada de España na Comunidade Económica Europea en 1986. Compañías francesas, suízas ou americanas desembarcaron comprando plantas ou empresas, algunhas delas en problemas, trala primeira gran restruturación da industria láctea galega.

As antigas centrais leiteiras nadas durante a ditadura, como Complesa, Larsa ou Leyma, empezaron co seu particular periplo no que nas últimas décadas pasaron xa por múltiples donos. A día de hoxe só algunhas marcas (Río, Feiraco, Deleite, Deleitar ou a recuperada Leyma) resistiron en mans de capital galego, tanto dentro da empresa creada por Jesús Lence como das cooperativas CLUN ou Aira e da agrupación de gandeiros Leite Noso. Pero nun mercado lácteo cada vez máis global, quizais a única diferenza sexa o lugar onde se toman as decisións.